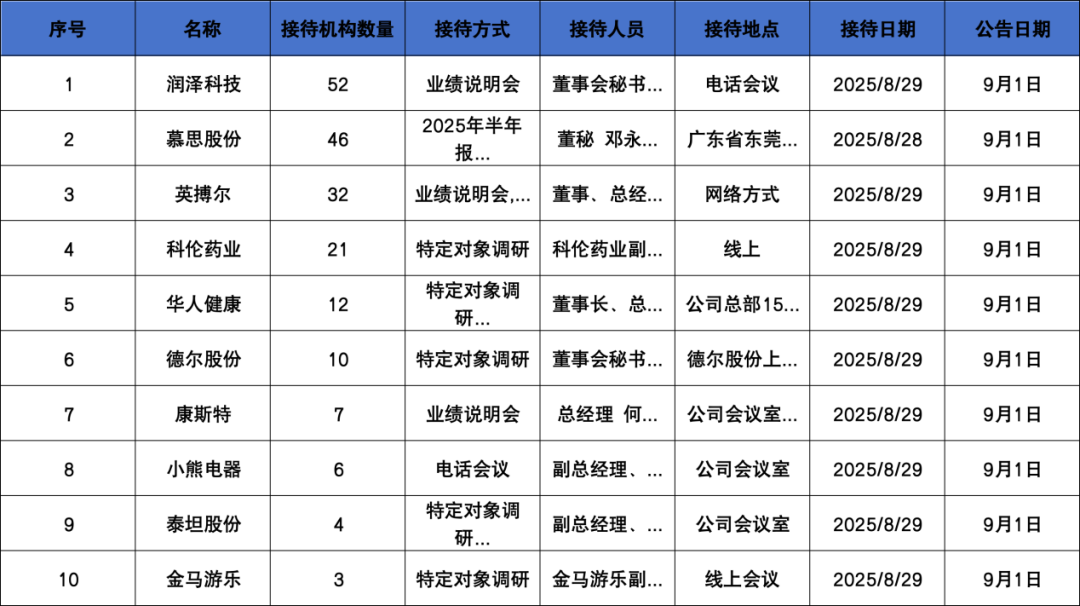

润泽科技

重点机构:红杉资本、华夏基金

]article_adlist-->

调研摘要:

(一)【交付及上架】我们上半年整体的交付规模非常庞大,达到220MW。公司毛利率波动的原因?后续爬坡上架周期如何展望?今年新增交付 220MW 主要来自哪些区域?公司存量交付的 IDC 和 AIDC 的上架率情况?去年低功率改造算力中心今年以来的上架情况?

答:财务数据方面,2025 年上半年,公司实现营业收入24.96亿元,去年同期为21.65 亿元,同比增加3.31 亿元;报告期内,营业成本为 12.63 亿元,去年同期为 9.29 亿元,同比增加 3.34亿元,即营业成本增加大于营业收入增加,具体来看,营业成本中电费同比增加1.62 亿元,折旧同比增加1.18 亿元。

关于下半年上架进度展望。基于去年已签订的客户订单支撑以及目前上架节奏判断,预计在今年年底可实现较好的上架率。

关于新增交付所属区域。2025 年上半年,公司合计新增交付约 220MW,包括平湖园区 100MW,廊坊园区 40MW,佛山园区40MW 以及惠州园区40MW。

关于IDC 和AIDC 上架率。AIDC 主要集中在长三角区域,其中平湖一期已经趋向成熟,今年新交付的单体100MW 智算中心推进顺利,预计到今年年底可实现较好的上架率,尤其单体100MW 智算中心上架速度创历史新高。IDC 主要在廊坊园区和大湾区园区。廊坊园区交付最早,最为成熟,因此大部分都在90%以上的上架率。大湾区园区,惠州园区上架速度超预期,佛山园区的自建变电站已经投运,供电已经解决,到年底也将有不错的上架率。

关于去年的低功率改造上架情况。我们已在 2024 年年报中披露,去年改造的算力中心 2025 年开始已恢复上架并达到较高水平。这一点也能从IDC 收入变化中得到印证。

(二)【AIDC】2025 年AIDC 收入中服务器设备相关收入占比多少?下游客户对 AIDC 的供需关系如何,不同区域是否需求存在差异?超节点机柜的基础设施侧相较以往机柜有什么变化,定价模式是什么?算力租赁规模后续如何规划,业务合同周期多久?

答:去年及以前,公司引流相关业务以一次性收入为核心。今年上半年,AIDC 业务重心已全面转向智算服务,且今年上半年智算服务收入占比已经较高。公司核心亮点之一在于,AIDC业务结构实现显著优化,其业务稳定性与盈利持续性均大幅提升。

关于AIDC 的区域需求差异,今年以来一线城市及其周边的土地和能耗限制更加严格,因此,非一线城市订单开始起量。同时,随着机柜功率的指数级跳升,电力资源肯定也是越来越紧张,所以一线城市的优质机柜资源更具有稀缺性。这也和我们的选址逻辑相契合的。

关于超节点集群,行业上一般是 12 个服务器机柜加上 4 个交换机机柜,采用串联模式,单机柜百千瓦级,这种类型业务多属于强定制业务。

关于算力租赁业务规划,开展此项业务需对项目进行综合评估:包括投资风险、盈利能力、合约期限,以及公司自由现金流状况。若上述条件均满足且公司具备承接能力,业务体量具备较大潜力;但作为上市公司,我们始终将稳定性置于优先地位,若条件不达标,则会减少此类业务的开展。

(三)【基础资源要素】今年的能耗新增主要来自哪里?是否有乌兰察布拓展规划?

答:今年新增能耗依然主要来自一线城市周边,属于我们很早以前已经完成规划部署的区域。我们目前已完成的资源布局规划还是6大区域、7大园区,未来将结合市场需求动态评估。

(四)【毛利率】随着爬坡上架率提升,如何展望后续毛利率。

答:毛利率代表着一个企业的竞争力,我们认为目前毛利率波动都是合理且正常的范围。

(五)【液冷】可否分享公司在液冷机房布局的优势?同时我们看到平湖单体 100MW 智算中心已经交付,那么廊坊单体200MW 的智算中心是否可以开始交付,是否使用液冷?

答:首先,算力中心行业的液冷核心在于多细分环节协同作用,本质是经验沉淀的过程。这一领域的核心竞争要素包括两个方面:一、充足的行业经验,尤其是否具备规模化液冷项目的数据积累;二、客户信任度,即客户是否愿意合作推进液冷业务。

公司2021 年初即与终端客户合作布局液冷业务,2023 年已规模化交付行业内首例整栋液冷智算中心,不仅积累了大量长期运行数据,更与众多客户建立起深厚信任基础,业务发展具备先发优势。公司廊坊B区单体200MW 智算中心项目已按液冷标准规划设计,目前正有序推进配套建设,现阶段核心策略为:待液冷需求大规模释放时,以现货快速响应客户需求。

券商研报:

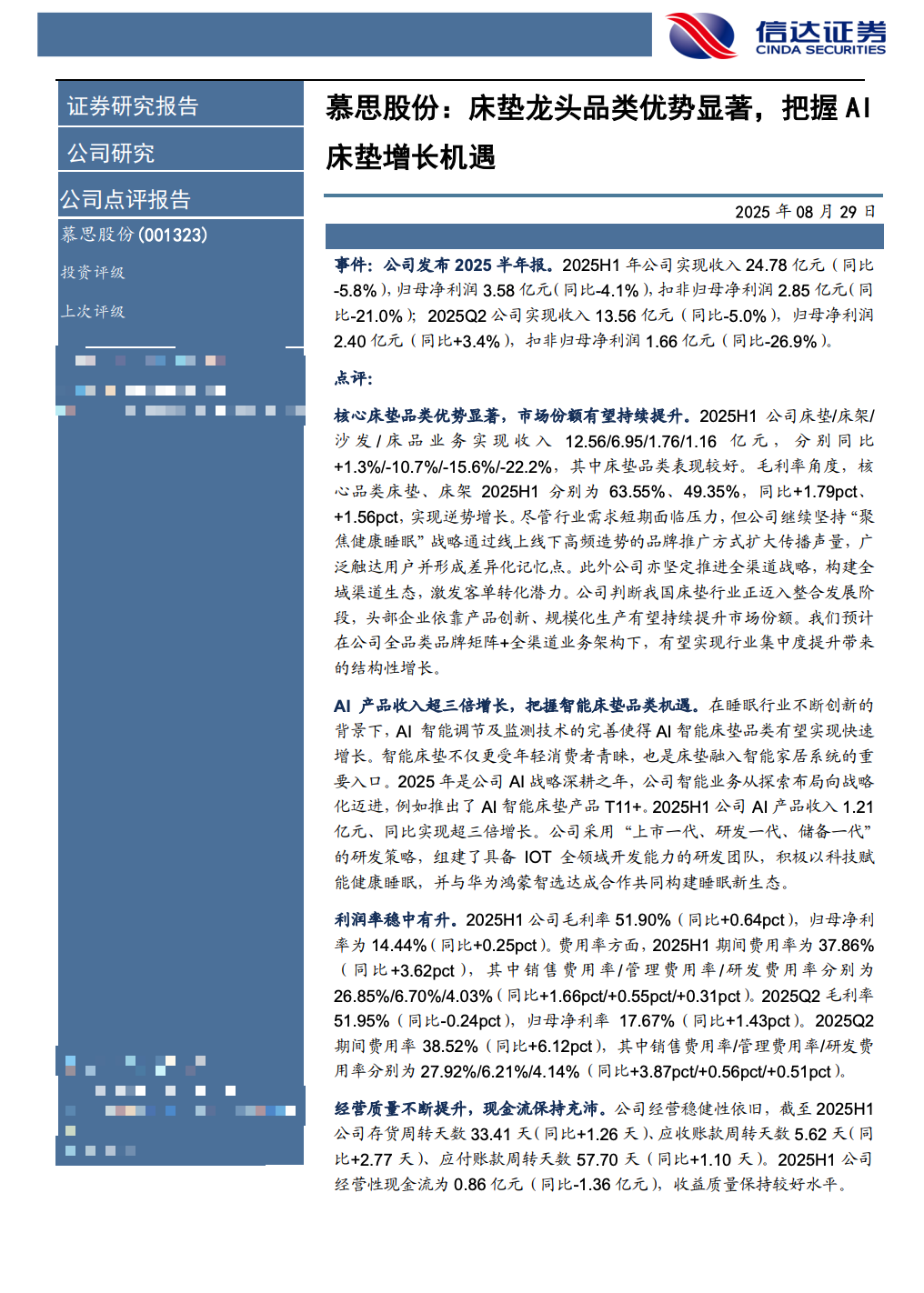

慕思股份

重点机构:兴全基金、华夏基金、泓德基金、天弘基金

调研摘要:

1、公司AI床垫业务进展与规划?

回复:2025年上半年AI产品实现营收1.21亿元。渠道推广上,传统经销渠道重点发力AI产品;智慧睡眠直营店聚焦高流量核心商圈布局,重点进驻万象系、龙湖系等优质商业载体,沉淀可复用的开店策略与运营心得,为门店发展提供标准化路径支撑。产品宣传上,线上发力小红书、B站等媒体平台,线下在主流一二线城市布局地标性具备AI产品体验及品牌文化传递作用的智慧睡眠博物馆。公司目前已与重要的生态合作伙伴达成合作备忘录,携手致力于智慧睡眠新生态的构建,下半年将正式发布合作款新产品。

2、2025年传统业务的品类策略打法上是否有变化?

回复:床垫系公司核心主业,上半年公司聚焦健康睡眠主业,实现床垫品类营收、毛利率的双增。床架上半年的配套量下降,主要是去年同期通过套餐中床架让利政策推动配套率提升,对床架业绩有一定带动,未来该品类将更加注重终端培训和产品力提升。沙发和定制业务是独立事业部运营,考核重点是盈利,增速要求稳扎稳打,注重传递品牌形象和提供优质产品。

3、2025年半年度电商表现情况?

回复:2025年上半年电商营收4.71亿元,同比下降14.07%,毛利率51.22%,同比下降1.63pct。其中,跨境电商上半年营收同比增长91.88%。电商毛利率下降系平台收入结构变化影响,天猫等高毛利平台营收下降,抖音、亚马逊、沃尔玛等平台营收增长较快。

4、公司海外业务发展规划?

回复:2025年上半年境外业务营收1.09亿元,同比增长73.97%。公司海外业务主要有慕思品牌出海及跨境电商。慕思品牌出海目前主要围绕东南亚五国展开布局,其中在新加坡、越南、印度尼西亚的业务已在有序推进中;线上跨境电商入驻Wayfair、亚马逊、沃尔玛等多家大型平台,逐步积累品牌海外认知度。

5、2025年上半年国补对公司业绩的贡献情况?

回复:2025年,公司从三月份开始参与国家补贴行动,上半年国补相关营业收入超3亿元(不含经销商直接参与国补的部分),3、4月份国补对业绩的拉动较为明显。国补中AI产品的营收占比在逐步提升。

券商研报:

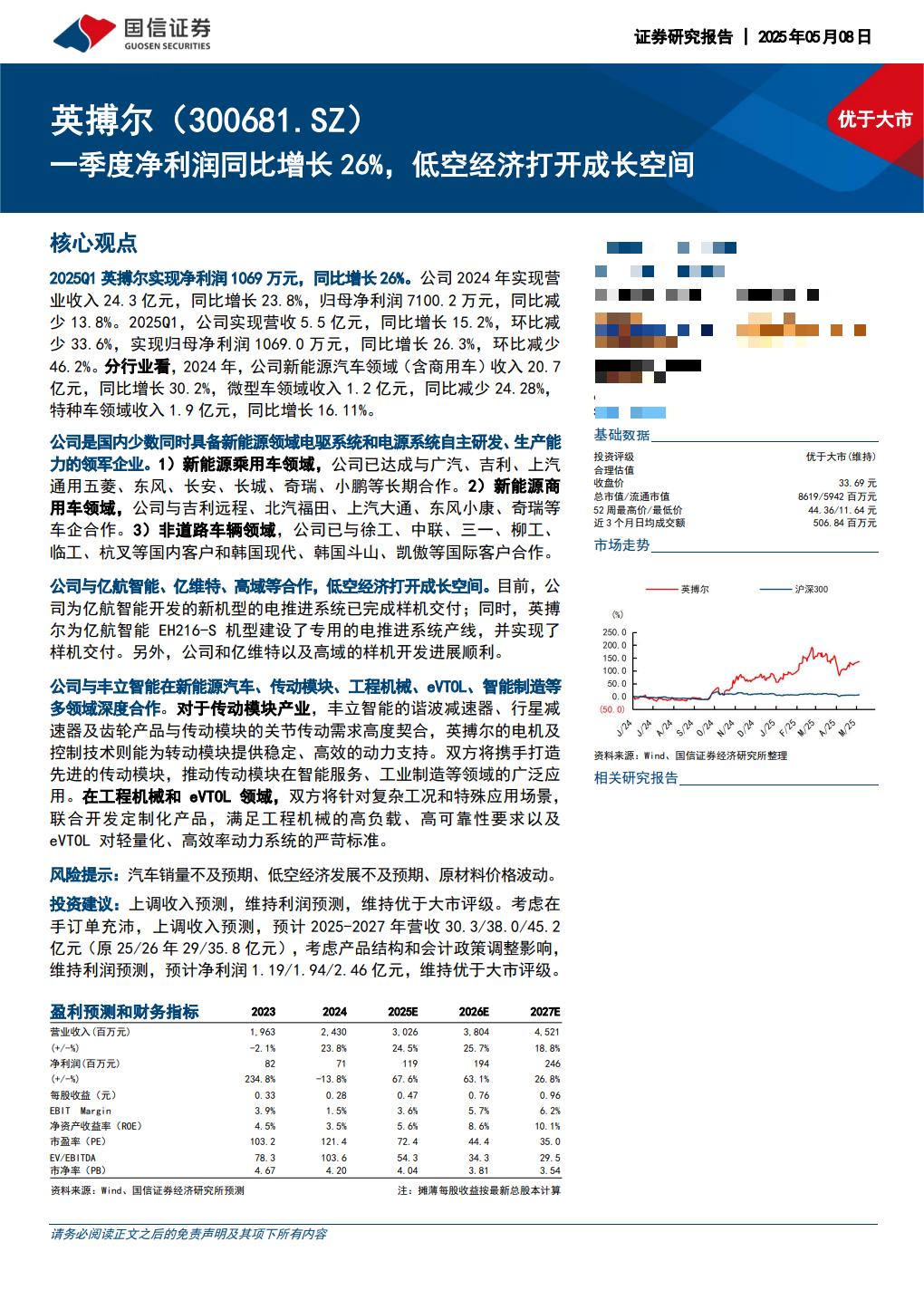

英搏尔

重点机构:中信证券

调研摘要:

Q: 2025 年上半年公司实现营业收入 13.7 亿元,同比增长33.75%,主要增长动力来源是哪些客户?

A: 2025 年上半年,公司业绩的增长主要集中在前五大客户,上汽系、吉利系、东风系客户等核心客户贡献显著;在出口业务方面,公司也取得突破性增长,东南亚新能源车客户交付规模实现跨越式提升。同时,公司加速向eVTOL、关节模组等多元场景渗透,夯实多维度增长基础。

Q:2025 年上半年毛利率提升的主要原因是什么?对公司未来的业绩有何展望?

A:毛利率提升的主要原因如下:从客户收入结构来看,一方面,前五大客户的收入占比呈逐步上升趋势,头部客户合作的深化为业绩稳定性提供了支撑;另一方面,随着业务规模扩大,生产环节的规模效应逐步显现,有效摊薄了单位生产成本。此外,今年上半年出口业务增长显著,且出口业务的整体毛利率水平高于国内客户业务,进一步拉动了综合毛利率水平。公司持续加强内部管理体系建设,通过优化业务流程、提升资源配置效率、强化供应链协同等举措,有效提高了整体运营效率。运营成本的合理控制与周转效率的提升,进一步降低了经营损耗,成为毛利率增长的重要辅助因素。展望下半年,随着年度重点项目逐步落地实施,项目产能释放与技术转化效率提升,将持续增强产品市场竞争力,也为毛利率提升提供了有力支撑,推动公司整体盈利能力改善。

Q: 公司与在低空领域最新的合作进展情况?目前的客户对接情况?有什么新的进展?

A:公司与亿航智能的合作进展情况如下:一是共同成立合资公司云浮英航的新厂房基建已完工、正在做系统和设备的联调联试;二是EH216-S 机型已实现了样机和小批量的交付,预计今年会有一定的批量订单;三是开发 VT35 新机型的电推进系统进展顺利,已实现了样机交付。公司和亿维特正在推进ET9 机型的开发,进展顺利。同时公司和高域的样机开发进展顺利。

Q:公司在关节模组领域的进展情况,以及后续产品推广的节奏是怎么样的?

A:公司在关节模组功率电子深度集成化方面走在行业前端,相关产品正在进行研发。公司与丰立智能合作,双方以各自的资源、专业技术及经验为基础,发挥丰立智能谐波减速器、行星减速器、齿轮等优势,以及公司在驱动系统、电机等方面的优势,共同致力于在新能源汽车、关节模组、工程机械、eVTOL、智能制造等领域相互赋能。

Q: 公司最新的产能情况?后续新增产能落地节奏如何?

A:为满足大客户战略产能储备要求,公司于 2024 年度发行可转债融资成功,进一步建设优质产能。2025 年有两大产能变化,一是启动第三期产能,满足未来两到三年产能规模的基础设施建设;二是产线建设采用滚动投入方式,根据市场订单情况投入,自动化产线建设完成后,预期4-6 个月可复制产能,满足客户需求。

券商研报:

(END)

一地基毛朋友圈开张了:

为方便与一地基毛的读者们直接有效沟通,我们决定直接跟大家建立好友关系。

大家可以直接加基毛哥微信gekkoshow。

未来我们会在基毛哥朋友圈分享行业动态、基金经理深度分析和投资感悟,偶尔还会分享一些市场八卦,与大家一起吃瓜。

投资策略

1、投基到底要不要择时?

2、绝对干货!基金小白如何做投资组合?

3、从基金经理的角度来谈为何不看好固收+

4、投资基金的四个误区

5、万字长文!基金经理如何赚钱,又是如何亏钱

6、买基金不能“万里挑一”!聊聊一地基毛的选基逻辑(工具篇)

7、暴跌下的思考!投资是一道数学题,解决亏损的3个方法!

8、散户为啥从不抄底?

9、手把手教你分析基金重仓股

ETF系列

1、原油飙涨!16只油气主题基金大盘点

2、一篇看懂黄金投资,别再傻傻买首饰了

3、资产配置,如何投日本股市

4、上证综指ETF哪家强?

5、3年亏了34%?!红利ETF也不能瞎买...

债基点评

1、债基代码表,收好!(中长期纯债)

2、债基代码表,收好!(短期纯债)

指增点评:沪深300丨中证500|中证1000|红利指数|标普500|上证50|科创板100

1、沪深300指数增强哪家强?

2、中证500指数增强哪家强?

3、上证50指增、创业板指增哪家强?

4、红利指数增强哪家强?

5、中证1000指增哪家强?

6、科创板100ETF哪家强?

7、标普500ETF最近“火”了

8、标普500指数基金哪家强?

晨星点评

1、历年晨星基金奖产品点评--2022年,防守好才是真的好!

2、历年晨星基金奖产品点评--2021年,进击的中生代迎来转型的镇痛

3、晨星双5星牛基盘点(大盘成长篇):9只产品上榜!新能源刷屏,华夏能源革新领衔

4、晨星双5星牛基盘点(大盘成长篇):建信基金3只产品上榜!除了“火山哥”陶灿还有谁?

5、晨星双5星牛基盘点(工银新金融):鄢耀创造逆势的奇迹,选股能力近五年行业前三

6、晨星双5星牛基盘点(成长平衡篇):诺安低碳经济,不够“性感”,但足够漂亮!

7、晨星双5星牛基盘点(大盘平衡篇):机构的真爱,国富中小盘和赵晓东

8、晨星双5星牛基盘点(中盘平衡篇):工银瑞信战略转型,杜洋总在正确时间做正确的事情

明星经理

五年期:| 张坤 | 曲扬| 葛兰|杨栋 |陈一峰 | 归凯 | 韩创 | 张翼飞 | 杨金金 | 崔宸龙 | 王申 | 陈皓 | 郑有为 |金梓才 |肖觅|白冰洋|杨珂|杨琨 |周海栋 | 冯明远|范琨|黄海 |汤戈 |韩冬燕 | 王斌|钟帅|胡中原|刘明宇|马芳

十年期:| 傅鹏博 | 王克玉 |朱少醒 |董承非 | 赵晓东 | 王创练|周雪军|邹维娜 |姜锋|刘莉莉|徐成

FOF:|林国怀|桑磊|许利明|邓炯鹏

避雷手册

掩护机构撤资惹争议!平安基金为何卖力“讨好”机构?

PUA年轻人的经济学家试水基金经理失败!换手率1571%,全仓地产亏损13%,排名倒数!

要降薪了?!三年跑输基准10%的基金经理有哪些?

什么叫“净值陷阱”?陆彬年化收益率16%背后,最大回撤64%,亏损38亿!

国融基金和国融证券的“小秘密”

机构一走就放飞自我?前海联合基金某产品上半年换手率3000%+

机构疯狂卖出40亿份,业绩全面崩盘回撤20%!中庚基金是否欠投资者一个解释?!

浦银安盛基金蒋佳良宣传文案“槽点”多 曾卷入“恒润内幕交易案"

东吴基金、东吴证券不能说的秘密!

东吴基金、东吴证券不能说的秘密!(2)

公募又现“猛将兄”!

国联基金,你可太仗义了!

国联基金,量化+红利有没有搞头?

今年最惨量化!大成动态量化配置策略混合已亏近40%

我就知道你在看!

]article_adlist-->

海量资讯、精准解读,尽在新浪财经APP

最好的股票配资网站,配资炒股平台网,北京配资网提示:文章来自网络,不代表本站观点。